ACUERDO Nº 4084

San Miguel de Tucumán, 12 de Septiembre de 2024

VISTO:

El expediente Nº1215-270-CGP-24, que trata sobre la Cuenta de Inversión del Ejercicio 2.023 elaborada por la Contaduría General de la Provincia; y

CONSIDERANDO:

Que a efectos de dar cumplimiento con el Informe del Tribunal de Cuentas sobre la Cuenta de Inversión, prescripto por el artículo 80 inc. 4º de la Constitución Provincial y el artículo 109 de la Ley de Administración Financiera, los Contadores Fiscales encargados del estudio y análisis de la Cuenta General del Ejercicio han producido el siguiente informe:

CAPITULO I

INTRODUCCIÓN

El inciso 9º del artículo 101 de la Constitución de la Provincia dispone que el Poder Ejecutivo debe “Pasar a la Legislatura la cuenta de gastos de la Provincia del año vencido y dar cuenta del uso y ejecución del presupuesto”. Para el cumplimiento de esta norma constitucional, la Ley 6.970 de Administración Financiera, en su artículo 105 inc. 7º asigna a la Contaduría General de la Provincia, como órgano rector del sistema de contabilidad gubernamental, la tarea de “preparar anualmente la Cuenta de Inversión y presentarla a la Legislatura” la que, por disposición del artículo 109 de esta norma legal, debe ser presentada hasta el 31 de mayo del año siguiente al Tribunal de Cuentas. Seguidamente, corresponde al Tribunal de Cuentas, por el artículo 80, cuarto párrafo de la Constitución Provincial, “Informar a la Legislatura sobre la Cuenta General del Ejercicio que anualmente presente el Poder Ejecutivo”.

El Tribunal de Cuentas cumple una función informativa que, según lo estipula el artículo 109 de le Ley de Administración Financiera, supra mencionado, consiste en estudiar la documentación e informar sobre los aspectos legales y contables, agregando una relación sumaria de las observaciones formuladas así como si hizo uso de las facultades previstas en el artículo 125 de esta normativa. Asimismo, el artículo 109 citado señala, además, que: “En el informe sobre la Cuenta de Inversión, el Tribunal de Cuentas puntualizará los aspectos técnicos que a su juicio sean pertinentes, tanto en relación a recursos como a erogaciones, sean éstos de la Administración Central, de los Organismos Descentralizados o de las Comunas Rurales, aconsejando al Poder Legislativo sobre las orientaciones que, en su opinión, deben seguirse”.

El Informe elaborado por el Tribunal de Cuentas debe ser remitido antes del 15 de setiembre al Poder Ejecutivo a quien corresponde, por su parte, elevar la Cuenta de Inversión a la Honorable Legislatura provincial.

Finalmente, corresponde al Poder Legislativo, por mandato del artículo 67 inciso 3º, de la Constitución provincial “aprobar o desechar las cuentas de inversión que le remitirá el Poder Ejecutivo anualmente, comprendiendo el movimiento administrativo del año económico”.

La Contaduría General de la Provincia, en cumplimiento del artículo 105 inc. 7º de la Ley de Administración Financiera de la Provincia de Tucumán, ha confeccionado la Cuenta de Inversión del Ejercicio 2.023, a fin de su presentación a la Legislatura de la Provincia de Tucumán.

En efecto, el órgano rector del sistema de contabilidad gubernamental, por Expediente Nº 1215-270-CGP-24 de fecha 31 de mayo de 2.024, dio cumplimiento a lo establecido por el artículo 109, tercer párrafo de la Ley 6.970, presentando dentro del plazo legal, la Cuenta de Inversión del Ejercicio 2.023.

La Contaduría General de la Provincia, en su presentación a este Tribunal de Cuentas, expresa que, en consonancia con el proceso de despapelización y digitalización de la información, y considerando la autorización de este Organismo de control mediante Acuerdo Nº 1.560 de fecha 03 de mayo de 2.024, a partir del Ejercicio 2.023, la Cuenta de Inversión se expone en dos (2) versiones: Analítica y Sintética.

En la primera se incluyen cinco (5) grandes áreas o secciones: los Estados de Ejecución del Presupuesto, los Estados Financieros, los Estados Contables, el Estado de Situación de la Deuda Pública, y los datos complementarios. La misma es presentada en formato digital (pen drive y DVD).

En la versión sintética se prioriza la exposición de los principales balances de la Administración Pública Provincial. Esta es presentada en formato papel y digital.

Los recursos fueron registrados siguiendo la clasificación dada por la Ley 9.633 -Presupuesto General 2.023. Estos fueron conciliados con la información suministrada, en forma diaria y mensual, por los organismos recaudadores provinciales y nacionales.

La Cuenta de Inversión se elaboró con información obtenida de los Estados Contables y Presupuestarios del Sistema de Administración Financiera y Control (SAFyC). Cabe señalar que los Decretos Nº 3.700/3 (ME) de fecha 9 de noviembre de 2.010 , N° 831/3 (ME) del 31 de marzo de 2.011 y Nº 3.193/3 (ME) del 30 de Septiembre de 2.022, otorgan excepción a la Caja Popular de Ahorros de la Provincia, Instituto de Previsión y Seguridad Social de la Provincia, Estación Experimental Agroindustrial Obispo Colombres y Departamento Producción de Institutos Penales, de la aplicación del sistema antes mencionado, por los que estas entidades confeccionaron sus Estados Contables y Ejecuciones Presupuestarias, en base a sus propios sistemas.

El informe del Tribunal de Cuentas en su análisis de la Cuenta de Inversión del Ejercicio, de contenido técnico legal, es exigido por el artículo 80 de la Constitución Provincial con una finalidad informativa, para que la Honorable Legislatura de la Provincia ejecute la función asignada por el artículo 67 inc. 3º de la Constitución Provincial.

NORMATIVA VIGENTE

Las normativas legales y reglamentarias de fondo que rigen las disposiciones sobre la Cuenta de Inversión del ejercicio económico en la Provincia de Tucumán son:

- Constitución de la Provincia de Tucumán (artículo 67 inc. 3º, artículo 80 inc. 4º y artículo 101 inc. 9º).

- Ley de Administración Financiera 6.970, Decreto Reglamentario Nº 1.080/3(ME)-07 y sus modificatorias, en los aspectos pertinentes referidos a dichas normas.

- Ley 9.633 de Presupuesto General de Gastos y Cálculos de Recursos de la Administración Pública - Ejercicio 2.023.

- Actos administrativos que fueron relevantes en la confección de la Cuenta de Inversión del Ejercicio 2.023.

Constitución de la Provincia de Tucumán.

La Constitución Provincial en su artículo 67 inc. 3º establece que corresponde al Poder Legislativo aprobar o desechar las Cuentas de Inversión que le remite el Poder Ejecutivo anualmente, comprendiendo el movimiento administrativo del año económico, como así también su inc. 4º, la facultad de fijar para la Administración Provincial, el correspondiente Presupuesto de Gastos y Cálculo de Recursos que deberá elaborar y someter anualmente el Poder Ejecutivo.

Asimismo expresa, en su artículo 78, que el Tribunal de Cuentas es el Órgano de Control Externo y Fiscalización del empleo de recursos y del patrimonio del Estado en los aspectos legales, presupuestarios, económicos, financieros y patrimoniales, estableciendo en el inc. 4º del artículo 80, entre las atribuciones y deberes del Organismo, informar a la Honorable Legislatura sobre la Cuenta General del Ejercicio que anualmente presente el Poder Ejecutivo.

El artículo 101 pone bajo responsabilidad del Poder Ejecutivo la obligación de presentar a la Honorable Legislatura la Cuenta de Gastos de la Provincia del año vencido (inc. 9º) y dar cuenta del uso y ejecución del presupuesto, como así también el deber de presentar a la Honorable Legislatura el Presupuesto de Gastos y Recursos de la Provincia hasta el día 31 de octubre de cada año (inc. 7º).

Normativas relevantes en la confección de la Cuenta de Inversión del Ejercicio 2.023.

1- Ley 9.633 – Presupuesto General de la Administración Pública Provincial Ejercicio 2.023.

2- Decreto Nº 02/3 SH del 03 de enero de 2.023, que establece la disposición de los Créditos de las Partidas Presupuestarias del Presupuesto General 2.023.-

3- Decreto Nº 03/3 SH del 03 de enero de 2.023, por el cual se realiza la distribución de los Recursos y Gastos del Presupuesto General 2.023.

4- Ley 9.702 promulgada el 22 de septiembre de 2.023, por la cual se incrementa el Presupuesto General 2.023 en la suma de $305.000.000.000,00.-, dicho monto es distribuido por Decreto Nº 3.168/3 (SH) del 25 de septiembre de 2.023.-

5- Resolución Nº 195 de la Contaduría General de la Provincia del 05 de diciembre de 2.023 y sus modificatorias, sobre normas de cierre del ejercicio Financiero-Contable-Presupuestario 2.023.

6- Circular conjunta entre Tesorería General de la Provincia y Contaduría General de la Provincia Nº 06 del 19 de noviembre de 2.019, indica el procedimiento a realizar por los Servicios Administrativos Financieros con respecto a los comprobantes de gastos como consecuencia de la apertura de la cuenta corriente Nº 387312/2 SGP Rentas Generales Pagadora.

7- Decreto Nº 115/3 (ME) del 29 de enero de 2.013 donde se aprueba el nuevo manual de clasificadores (nomenclador de partidas) del Sector Público Provincial.

8- Circular Nº 15 de la Contaduría General de la Provincia de fecha 22 de octubre de 2.014 -Cuentas Corrientes de fondos nacionales.

9- Resolución Nº 55 de la Contaduría General de la Provincia del 18 de marzo de 2.015 y sus rectificativas, Resolución Nº 112 del 26 de junio del 2.017, Resolución Nº 77 del 2 de mayo de 2.018, Resolución Nº 82 del 8 de mayo de 2.018. Las mismas establecen las normas para el registro presupuestario de los gastos en las etapas del compromiso y devengado.

10- Circular Nº 21 conjunta de la Contaduría General y la Tesorería General de la Provincia, del 9 de diciembre de 2.015 y su rectificativa Circular Nº 2 del 26 de enero de 2.016, por las que se incorpora al sistema SAFyC las cuentas corrientes a la orden de los Servicios Administrativos Financieros.

11- Circular Nº 25 y Resolución Nº 232, conjuntas de la Contaduría General y la Tesorería General de la Provincia, del 29 de agosto de 2.016 y del 20 de diciembre de 2.016 respectivamente, mediante las cuales aprueba y se pone en vigencia los procedimientos para la generación automática de comprobantes extrapresupuestarios de transferencias de fondos y de movimientos de ingresos extrapresupuestarios.

12- Resolución Nº 221 de la Contaduría General de la Provincia, del 18 de diciembre de 2.018, ampliada por Resolución Nº 77 de la Contaduría General de la Provincia del 21 de julio de 2.020, por las cuales se aprueba el instructivo correspondiente a Convenios entre Nación y Organismos Provinciales donde existen beneficiarios distintos a los administradores de fondos.

EL CONTROL EXTERNO

En la Provincia de Tucumán, en virtud del artículo 80 de la Constitución Provincial y del artículo 124 de la Ley de Administración Financiera, el Tribunal de Cuentas ejerce el Control Preventivo de todo acto administrativo que implique el empleo de fondos públicos, el control de los procesos de recaudación de los recursos fiscales y el control posterior previsto en el artículo 126 de la citada norma. En este último, se incluye el análisis de la Cuenta de Inversión del Ejercicio.

Es función del Tribunal de Cuentas, verificar la confiabilidad de la contabilidad gubernamental y su adaptación a normas legales y técnicas que rigen en la materia. En tal sentido, el Organismo ha dictado normas técnicas sobre aspectos de su competencia que son aplicables a las tareas específicas que desarrollan los Contadores Fiscales.

Las Delegaciones Fiscales actuantes en los distintos organismos, en cumplimiento de las disposiciones de los artículos 124, 126, 127 y 128 de la Ley de Administración Financiera, realizaron el control de las transacciones en sus distintas modalidades, además del permanente asesoramiento a los responsables administrativos, entre otras labores, con el objeto de lograr un debido tratamiento contable presupuestario y una correcta aplicación de la normativa vigente.

En todos aquellos casos en que la administración pública no dio cumplimiento a las disposiciones de los artículos mencionados, o que han sido consecuencias del ejercicio de las funciones de control del Tribunal de Cuentas, se realizaron las pertinentes actuaciones formales dejando constancia, en los casos que resultaron procedentes, de las transgresiones e incumplimientos observados o constatados.

Atento a las funciones propias del Departamento de Contadores Fiscales, se consideró necesario estudiar, analizar y controlar las operaciones y las gestiones administrativas que llevan a cabo los distintos estamentos del Sector Público en su conjunto y en razón de ello, elaborar los informes correspondientes a la Cuenta de Inversión del Ejercicio y a los diferentes estados previstos en la Ley de Administración Financiera y su Decreto Reglamentario.

En virtud de ello, se estandarizaron los procedimientos de control y la ejecución de labores de auditoría que permitieron establecer un sistema de información acorde a la normativa vigente en la materia y lograr un eficiente cumplimiento de las responsabilidades y objetivos legales e institucionales de este Organismo de Control.

En cuanto a la tarea de control de la Cuenta de Inversión del Ejercicio, el Tribunal de Cuentas, a través de la Delegación Fiscal especialmente encargada de su estudio, ha desarrollado durante el ejercicio distintas tareas profesionales teniendo en cuenta la normativa vigente aplicable en cada caso, las normas emanadas del Secretariado Permanente de Tribunales de Cuentas de la República Argentina -Instituto de Estudios Técnicos e Investigaciones (I.E.T.E.I.)- establecidas en el Manual de Normas Técnicas de Fiscalización de Hacienda Pública, y las normas técnicas profesionales de auditoría.

En el detalle específico de tareas en relación al estudio de la Cuenta de Inversión del Ejercicio se mencionan:

- El análisis de la información suministrada por las Delegaciones Fiscales en referencia a los Estados de Ejecución Presupuestaria acumulado al cierre del Ejercicio de Gastos y Recursos correspondientes a Organismos a su cargo y la evaluación de los respectivos dictámenes.

- El análisis de la información suministrada por las Delegaciones Fiscales respecto a los Estados Contables exigidos por la Ley de Administración Financiera, su Decreto Reglamentario, Resoluciones y Circulares de la Contaduría General de la Provincia, aplicables en cada caso, conforme se encuentra obligado el Organismo a su cargo, como así también la evaluación de los dictámenes respectivos.

- La evaluación sobre los estados e informes que, como mínimo, debe producir la Contaduría General de la Provincia, conforme a lo estipulado por la Ley de Administración Financiera en su artículo 109 y lo prescripto por el artículo 101 inc. c) del Anexo I del Decreto Reglamentario Nº 1.080/3 (ME)-07.

- El análisis y estudio de todos los estados que integran la Cuenta de Inversión del Ejercicio, tomando como base la información indicada en los puntos precedentes, informando a sus efectos conforme a las normas técnicas vigentes.

LA CUENTA DE INVERSION - ESTADOS CONTABLES EXIGIDOS

El artículo 109 de la Ley de Administración Financiera, establece en su primer párrafo, inc. 1º al 5º, el contenido mínimo de la Cuenta de Inversión y entre los distintos documentos exigidos, se encuentran:

1) Los estados de Ejecución Presupuestaria de la Administración Provincial, a la fecha de cierre del ejercicio.

2) Los estados que muestren los movimientos y situación del Tesoro de la Administración Central y de los Organismos Descentralizados.

3) El estado actualizado de toda Deuda Pública.

4) Los estados contables - financieros de la Administración Central.

5) Un informe que presente la gestión financiera consolidada del Sector Público durante el ejercicio y muestre los respectivos resultados operativos, económicos y financieros.

El citado artículo prescribe asimismo en su segundo párrafo, inc. 1º a 3º, además de lo señalado precedentemente, que la Cuenta de Inversión debe contener comentarios sobre el grado de cumplimiento de los objetivos y metas previstos en el presupuesto, el comportamiento de los costos y de los indicadores de eficiencia de la producción pública y la gestión financiera del Sector Público Provincial, lo que se encuentra sin aplicación a la fecha, conforme a lo dispuesto por la reglamentación de la Ley de Administración Financiera.

Se debe tener presente que en relación a lo manifestado en el párrafo anterior, el Decreto N° 4.465 (ME) del 11 de diciembre del 2.008 establece que el Decreto Nº 1.080/3 (ME)-07 se aplicará a partir del momento en que el Poder Ejecutivo disponga la plena vigencia de los Sistemas de Presupuesto, Contabilidad, Crédito Público, Tesorería y Control Interno previstos en la Ley 6.970 y sus modificatorias, con excepción de lo referente a Comunas Rurales que entrará en vigencia cuando la Ley General de Presupuesto expresamente las incluya, y lo dispuesto en los artículos 24 inc. 2º, artículo 71 último párrafo y artículos 72, 73 y 74 y todos aquellos párrafos contenidos en artículos que hagan referencia a la programación de metas físicas, la producción de bienes y servicios y/o la medición de resultados en términos físicos, los que entrarán en vigencia cuando las pautas de formulación presupuestaria así lo permitan.

Asimismo, cabe puntualizar la suspensión dispuesta por el artículo 9 de la Ley 9.633 -Ley de Presupuesto 2.023-, que refiere a la no aplicación del último párrafo del artículo 18 de la Ley de Administración Financiera respecto al presupuesto de Recursos y Gastos de Comunas Rurales.

La Cuenta de Inversión del Ejercicio 2.023 fue confeccionada por la Contaduría General de la Provincia, sobre la base de los registros analíticos que producen cada uno de los Servicios de Administración Financiera de los Organismos Centralizados y Poderes del Estado y de los Organismos Descentralizados a través del SAFyC, excluidos los siguientes organismos: Estación Experimental Agroindustrial Obispo Colombres, Instituto de Previsión y Seguridad Social de Tucumán, Caja Popular de Ahorros de la Provincia y Departamento Producción de Institutos Penales, quienes operaron con sistemas propios, habiéndoselos exceptuado mediante normativas pertinentes.

El Decreto N°1.080/3(ME)-07, reglamentario de la Ley de Administración Financiera, establece en su Anexo I artículo 101 inc. c), que la Contaduría General de la Provincia producirá como mínimo los siguientes Estados Contables Financieros:

- Estado de Ejecución Presupuestaria de Recursos y Gastos de la Administración Provincial.

- Balance de Sumas y Saldos de la Administración Central.

- Estado de Recursos y Gastos Corrientes de la Administración Central.

- Estado de Origen y Aplicación de Fondos de la Administración Central.

- Balance General de la Administración Central que integre los patrimonios de los Organismos Descentralizados y Empresas y Sociedades del Estado.

- Cuenta de Ahorro - Inversión - Financiamiento de la Administración Provincial.

- Cuenta de Ahorro - Inversión - Financiamiento del Sector Público no Financiero.

EL PRESUPUESTO DEL EJERCICIO 2.023

En fecha 24 de noviembre de 2.022 la Honorable Legislatura de la Provincia sanciona la Ley 9.633 de Presupuesto General para el ejercicio 2.023, promulgada el 05 de diciembre de 2.022.

La mencionada ley dispone la correspondiente estimación del total de erogaciones y del cálculo de recursos destinados a atender dichos gastos del Presupuesto General de la Administración Pública Provincial, estimándose, además, su financiamiento y fijando el Presupuesto de Recursos, Gastos y Financiamiento de los organismos establecidos en el artículo 6 de la misma.

Dicha norma legal fija en sus artículos 1, 2 y 4 el total de Gastos Corrientes y de Capital y el total de Recursos Corrientes y de Capital para la Administración Pública Provincial. Además, fija los importes correspondientes a Aplicaciones y Fuentes Financieras y, como consecuencia de éstos, la estimación del Financiamiento Neto de la Administración Provincial.

En su artículo 6 establece el Presupuesto de Gastos para los Organismos que no consolidan en el ejercicio 2.023, detallando lo asignado a cada uno y facultándose, además, al Poder Ejecutivo, en virtud del artículo 16, a incrementar dicho presupuesto, con aportes no reintegrables del Tesoro Provincial, cuando sus necesidades debidamente justificadas así lo requieran.

Se destaca que en su artículo 9 la ley suspende, mientras permanezca vigente el Presupuesto 2.023, la aplicación de la Ley 7.123 y lo dispuesto en la Ley 6.970, respecto al Presupuesto de Recursos y Gastos de las Comunas Rurales.

Se faculta además, mediante el artículo 13, al Poder Ejecutivo, previa comunicación a la Honorable Legislatura, a incrementar y modificar respectivamente el Presupuesto ante determinados supuestos allí enunciados.

EL CONTENIDO DE LA CUENTA DE INVERSION EN EL EJERCICIO

La Cuenta de Inversión del Ejercicio 2.023 puesta a nuestra disposición, contiene dos versiones, Sintética (en formato papel y digital) y Analítica (en formato digital), firmadas digitalmente por la Contadora General de la Provincia.

En la nota de presentación que acompaña a la Cuenta de Inversión, la Contaduría General de la Provincia destaca que la misma se efectuó bajo el Sistema de Administración Financiera y Control (SAFyC), cabe señalar, que los Decretos Nros. 3.700/3 (ME) del 09/11/2.010, 831/3 (ME) del 31/03/2.011 y 3.193/3 (ME) del 30/09/2.022, otorgan excepción a la Caja Popular de Ahorros, al Instituto de Previsión y Seguridad Social de la Provincia, a la Estación Experimental Agroindustrial Obispo Colombres y al Departamento Producción de Institutos Penales, de la aplicación del sistema mencionado, por lo que estos presentaron los Estados Contables y Ejecuciones Presupuestarias con sus propios sistemas.

La Ley de Presupuesto, expone Erogaciones del Presupuesto General de la Administración Pública Provincial, discriminadas en Corrientes y de Capital, y Recursos de la Administración Central y Poderes del Estado y de Organismos Descentralizados, también clasificados en Corrientes y de Capital.

Tanto para los Ingresos como para los Egresos, la Cuenta de Inversión presentada por la Contaduría General de la Provincia expone la Ejecución Presupuestaria del ejercicio 2.023 en las distintas modalidades que se detallan a continuación:

En cuanto a los Recursos:

- Ejecución por Rubro

- Ejecución por Rubro y Fuente de Financiamiento

En cuanto a Gastos:

- Ejecución por Objeto del Gasto a Nivel Grupo

- Ejecución por Estructura Presupuestaria a Nivel Partida Sub Parcial

- Ejecución por Finalidad/Función

Al igual que en el ejercicio anterior, la metodología adoptada con el fin de otorgar mayor accesibilidad y comprensión a la Cuenta de Inversión, consiste en la exposición de la información sobre la Ejecución Presupuestaria de Gastos y Recursos por nivel institucional, es decir, de acuerdo al esquema vigente que establece su separación en la exposición para la Administración Provincial, para la Administración Central y Poderes del Estado y, finalmente, para los Organismos Descentralizados.

En el ejercicio 2.023 la Cuenta Ahorro - Inversión - Financiamiento de la Administración Provincial, está constituida por Ingresos y Gastos Corrientes e Ingresos y Gastos de Capital y la Cuenta Financiamiento con sus Fuentes y Aplicaciones Financieras, determinándose el Resultado Económico y Financiero y la necesidad o no de Financiamiento, y se presenta consolidado para la Administración Central y Poderes del Estado y para los Organismos Descentralizados que consolidan, que a continuación se enumeran:

- Dirección Provincial de Vialidad

- Dirección de Recursos Hídricos

- Instituto Provincial de Lucha contra el Alcoholismo

- Ente de Infraestructura Comunitaria

- Instituto Provincial de la Vivienda y Desarrollo Urbano

- Instituto Provincial de Acción Cooperativa y Mutual

- Sistema Provincial de Salud

- Ente Autárquico Teatro Mercedes Sosa

- Ente Cultural de Tucumán

- Servicio Provincial de Agua Potable y Saneamiento

- Ente Autárquico Tucumán Turismo

- Ente Único de Control y Regulación de los Servicios Públicos de Tucumán

- Instituto de Desarrollo Productivo

- Instituto Provincial de Promoción del Azúcar y Alcohol de Tucumán

Los Organismos Descentralizados que no consolidaron en el esquema anterior durante el ejercicio; son los que se detallan seguidamente:

- Estación Experimental Agroindustrial Obispo Colombres

- Caja Popular de Ahorros de la Provincia

- Instituto de Previsión y Seguridad Social de Tucumán

- Departamento Producción Institutos Penales

Cabe destacar que los organismos descentralizados que no consolidaban hasta el cierre del ejercicio 2.022 con la Administración Central (IDEP, IPAAT Y ERSEPT) y que operaban en la base TUAUTA de sistema SAFyC, pasaron a formar parte y consolidar con dicho sector al inicio del ejercicio 2.023, y a operar en la misma y ahora única base TUCU del sistema.

En la Cuenta de Inversión, también se expone la Situación de la Deuda Pública de manera analítica al 31 de diciembre de 2.023, para su examen.

INDICADORES

En el presente informe se incluyen indicadores que se consideran procedentes a fin de exponer la situación financiera de la Administración Provincial del ejercicio 2.023. Para ello se exponen cuadros con las respectivas aclaraciones y comentarios, a fin de explicar el objetivo antes citado.

Las cifras y datos que sirven de base para la confección de los mencionados cuadros e indicadores han sido extraídos de la Cuenta de Inversión correspondiente al ejercicio 2.023, que fuera presentada por la Contaduría General de la Provincia.

1) EVOLUCION DE LOS RECURSOS Y FINANCIAMIENTO

En cuanto a la política fiscal implementada por la Administración, en el último ejercicio y a los efectos que se puedan apreciar las tendencias de las distintas variables que la definen, se ha considerado apropiado mostrar a continuación el resultado del estudio y análisis realizado sobre el comportamiento de los distintos componentes de las Ejecuciones Presupuestarias correspondientes al período indicado. Cabe advertir que dicho análisis se ha circunscripto a cuestiones cuantitativas y surge del Cuadro Ahorro Inversión Financiamiento -Ordenado- obrante a fojas 10 de la Cuenta de Inversión del año 2.023 (presentación analítica en formato digital), que expresa las cifras correspondientes a la Administración Central y Poderes del Estado y las de Organismos Descentralizados, en forma desagregada y en su sumatoria total.

|

RECURSOS (en millones de pesos) |

|

|

||

|

Recursos de Jurisdicción Provincial |

$255.857,58 |

(1) |

||

|

Ingresos Tributarios |

$ 234.104,00 $ |

|

||

|

Impuestos Directos Provinciales |

$ 15.791,84 |

|

||

|

Impuestos Indirectos Provinciales |

$ 218.312,16 |

|

||

|

Ingresos No Tributarios |

$ 21.342,14 |

|

||

|

Venta de Bienes y Servicios |

|

$ 71,99 |

|

|

|

Rentas de la Propiedad |

$ 339,45 |

|

||

|

Recursos de Jurisd. Nacional (Tribut.) |

$646.629,30 |

|

||

|

Aportes No Reintegrables |

$ 61.488,58 |

(2) |

||

|

Transferencias Corrientes |

$ 52.270,76 |

|

||

|

Transferencias De Capital |

$ 9.217,82 |

|

||

|

|

||||

|

Financiamiento |

|

|||

|

Disminución Inversión Financiera |

$ 860,36 |

|

||

|

Recursos Propios de Capìtal |

$ 0,00 |

|

||

|

Otros Recursos de Capital |

$ 0,99 |

|

||

|

Uso de crédito |

$14.069,42 |

(3) |

||

|

Dism.deAct. Finan. a Largo Plazo |

$ 195,04 |

|

||

|

End. Público en Inc. Otros Pas. Corto P. |

$ 0,00 |

|

||

|

End. Público en Inc. Otros Pas. Largo P. |

$ 13.874,38 |

|

||

|

Remanente de Ejerc. Anteriores (Incremento de Patrimonio) |

$ 14.036,36 |

(4) |

||

|

|

||||

|

TOTAL DE RECURSOS Y FINANCIAMIENTO |

$ 992.942,59 |

(5) |

||

(1) Incluye Ingresos Tributarios Provinciales (Impuesto a los Juegos de Azar Autorizados, Inmobiliario, Automotores y Rodados, Impuesto a los Sellos – Rentas Generales, Ingresos Brutos y Otros Tributos Provinciales), Ingresos No Tributarios Provinciales (Tasas y Tarifas, Derechos y Otros No Tributarios), y Rentas de la Propiedad.

(2) Incluye Transferencias Corrientes y Transferencias de Capital.

(3) En la Cuenta Ahorro-Inversión-Financiamiento al 31-12-23 Administración Provincial (Ordenado) –el Uso del Crédito es registrado, como fuentes financieras e integrado por “Disminución de Activo Financiero” y “Endeudamiento Público e Incremento de otros Pasivos a Corto y Largo Plazo”.

(4) Expresado en el mismo cuadro antes citado como “Incremento del Patrimonio”.

(5) No se incluyen las “Contribuciones Corrientes y de Capital Figurativas”.

|

Evolución del Resultado de las Ejec. Presup. |

(en millones de pesos) |

|||

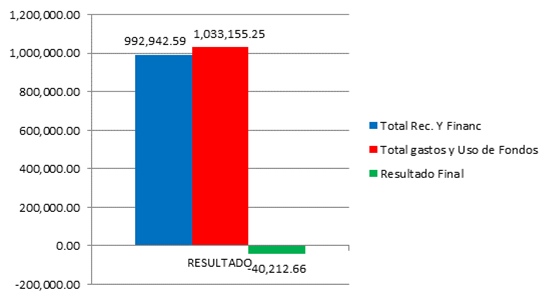

|

Total de Recursos y Financiamiento |

$ 992.942,59 |

|||

|

|

|

|

||

|

Menos: Total de Gastos y Uso de Fondos |

|

$1.033.155,25 |

||

|

Gastos Totales |

$ |

945.976,15 |

|

|

|

Total de Uso Fondos |

$ 87.179,10 |

|

||

|

Resultado |

-$40.212,66 |

|||

En el cuadro que antecede, cuyas cifras se desprenden también de la Cuenta de Ahorro Inversión Financiamiento de la Administración Provincial al 31 de diciembre de 2.023 (Ordenado) de la Cuenta de Inversión del ejercicio, no se incluyen las Contribuciones Corrientes y de Capital Figurativas, tanto en los Recursos como en los Gastos Totales.

En el Ejercicio 2.023 el Resultado negativo de $ 40.212,66 (en millones de pesos), surge de la sumatoria de los Ingresos Corrientes (Ingresos Tributarios, Ingresos no Tributarios, Rentas de la Propiedad y Transferencias Corrientes), Ingresos de Capital (Transferencias de Capital, disminución de la Inversión Financiera y Otros Recursos de Capital) y Fuentes Financieras (Disminución de Otros Activos Financieros a Largo Plazo, Endeudamiento Público e Incremento del Patrimonio – Remanentes); menos el total de los Gastos Corrientes (Gastos de Consumo, Rentas de la Propiedad, Prestaciones de la Seguridad Social, Impuestos Directos y Transferencias Corrientes), Gastos de Capital (Inversión Real Directa, Transferencias de Capital e Inversiones Financieras) y Aplicaciones Financieras (Inversiones Financieras y Amortización de la Deuda).

En los Recursos del Ejercicio 2.023 (de Jurisdicción Nacional), como hemos expresado precedentemente, la Contaduría General de la Provincia ha considerado en la Cuenta Ahorro-Inversión-Financiamiento, las Transferencias Corrientes (Aportes No Reintegrables) del Gobierno Nacional, en su totalidad.

2) INDICADORES QUE SURGEN DE LA CUENTA AHORRO–INVERSION–FINANCIAMIENTO

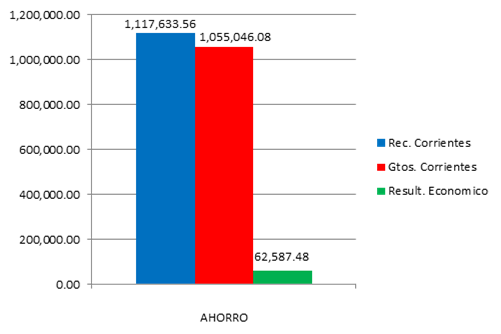

a) Resultado Económico (en millones de pesos)

Es la relación que existe entre los Recursos Corrientes y los Gastos Corrientes, que nos permite percibir claramente el grado de fortaleza fiscal, al determinar la propensión al Ahorro o al Desahorro que tuvo el Gobierno, en la administración de su hacienda.

|

Recursos Corrientes |

$ 1.117.633,56 |

|

Menos. Gastos Corrientes |

$ 1.055.046,08 |

|

Resultado Económico (ahorro) |

$62.587,48 |

|

Resultado Económico |

|

Lo expuesto en valores absolutos, puede ser presentado en términos de ratios, lo que da como resultado un 5,60% de ahorro, es decir, se gastó ese porcentaje por debajo de la recaudación.

En una situación fiscal sólida, el resultado debe ser positivo, a fin de que los excedentes permitan cubrir en parte los gastos de capital necesarios para las funciones propias del Estado, así como atender los servicios de la Deuda Pública.

En el análisis en cuestión, vemos que en el Ejercicio 2.023 hubo un ahorro, debido a que los Recursos Corrientes fueron superiores a los Gastos Corrientes, lo que implica que existió un nivel de autofinanciamiento en las operaciones corrientes para afrontar inversiones en la cuenta de capital.

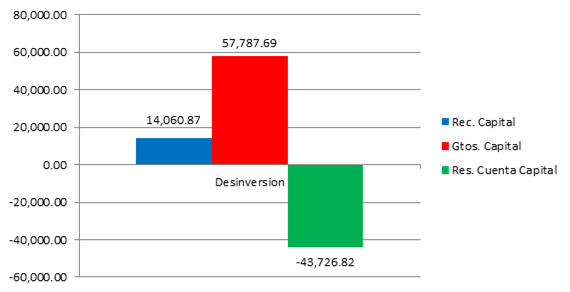

b) Resultado de la Cuenta de Capital (en millones de pesos)

Este resultado se obtiene deduciendo de los Recursos de Capital, los Gastos de Capital.

Se registran como Recursos de Capital los siguientes conceptos: Recursos Propios de Capital, Transferencias de Capital, Contribuciones de Capital Figurativas y para Aplicaciones Financieras, Disminución de la Inversión Financiera y Otros Recursos de Capital.

Como Gastos de Capital, se exponen los siguientes conceptos: Inversión Real Directa, Transferencias de Capital, Contribuciones de Capital Figurativas e Inversión Financiera.

Para el ejercicio bajo análisis se obtienen los siguientes valores:

|

Recursos Capital |

$14.060,87 |

|

Menos: Gastos Capital |

$57.787,69 |

|

Resultado Cuenta de Capital (Desinversión) |

- $ 43.726,82 |

El resultado negativo del presente Ejercicio expresa que los Recursos de Capital no fueron suficientes por sí mismos para hacer frente a las Erogaciones de Capital del ejercicio, determinando dicho resultado.

Resultado de la Cuenta de Capital

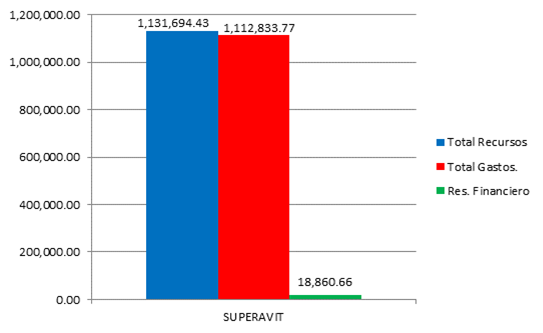

c) Resultado Financiero (en millones de pesos)

Este resultado se obtiene deduciendo de los Recursos Totales (Corrientes y de Capital) los Gastos Totales (Corrientes y de Capital), obteniendo así el Superávit o Déficit Fiscal del Ejercicio.

|

Total de Recursos |

$ 1.131.694,43 |

|

Menos: Total de Gastos |

$ 1.112.833,77 |

|

Resultado Financiero (Superávit) |

$ 18.860,66 |

Resultado Financiero

d) Determinación de la necesidad de financiamiento (en millones de pesos)

Cuando la estructura fiscal es solvente, el resultado de la Cuenta de Capital negativo es afrontado con el sobrante de los Recursos Corrientes. Al resultado económico obtenido le sumamos el resultado de la Cuenta de Capital, a fin de establecer la necesidad o no de financiamiento, la que constituye una variable de suma importancia. La existencia de dicha variable, nos indica si fue necesario recurrir al auxilio de recursos de terceros para poder concretar la gestión de gobierno en el ejercicio.

|

Resultado Económico (Ahorro) |

$ 62.587,48 |

|

Más: Resultado Cuenta de Capital |

- $43.726,82 |

|

Diferencia Positiva |

$ 18.860,66 |

El valor obtenido surge del ahorro del período en razón de la comparación de Recursos y Gastos Corrientes con la inversión determinada precedentemente, obteniéndose así una diferencia positiva de $18.860,66 (en millones de pesos), que expresa que no fue necesario recurrir al financiamiento para afrontar la totalidad de la inversión del período.

e) Determinación del nivel de endeudamiento (en millones de pesos)

El artículo 15 de la Ley 27.428 de Responsabilidad Fiscal establece que: “… los Gobiernos Provinciales y de la Ciudad Autónoma de Buenos Aires tomarán las medidas necesarias para que, el nivel de endeudamiento de sus Jurisdicciones, sea tal que, en ningún Ejercicio Fiscal, los servicios de la deuda instrumentada superen el quince por ciento (15%) de los recursos corrientes netos de transferencia por coparticipación a municipios...”.

Esta norma legal determina la elaboración de la siguiente fórmula a los fines de determinar el cumplimiento del citado artículo en el ejercicio 2.023

Servicio de la Deuda

Ingresos Corrientes - Participación a Municipalidades y Comunas Rurales

$ 29.099,86

$ 1.117.633,56 - 172.480,83

De ello se desprende que, el porcentaje obtenido es del 3,08 % y por lo tanto no se supera el parámetro del 15 %, establecido por el artículo 15 de la Ley 27.428.

f) Determinación del grado de cumplimiento del mandato presupuestario (en millones de pesos)

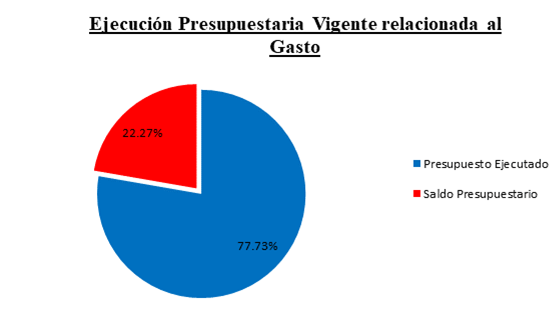

Ø Relacionado al Gasto: el monto total de Gastos (según Presupuesto Vigente) en el Ejercicio bajo examen, asciende al total de $ 1.329.105,84 (fojas 19 versión sintética), en tanto los Gastos Ordenados a Pagar (según Ejecución Presupuestaria) alcanzaron la suma de $1.033.155,25, determinándose un saldo presupuestario en el ejercicio de $295.950,59.

Con los datos indicados precedentemente se puede concluir que por cada $1 del crédito autorizado se ejecutaron $ 0,7773.

Ø Relacionado al Recurso: el monto total de Recursos (según Presupuesto Vigente) en el Ejercicio bajo examen, asciende al total de $ 1.329.105,84 (fojas 15 versión sintética), en tanto los Recursos efectivamente recaudados alcanzaron la suma de $992.942,59 determinándose un saldo pendiente de recaudar en el ejercicio de $336.163,25.

Con los datos indicados precedentemente se puede concluir que por cada $ 1 estimado se ha recaudado $ 0,7471.

g) Comparativo Presupuesto inicial vs. vigente (en millones de pesos)

El monto total del presupuesto inicial del ejercicio ascendía a la suma de $831.421,39 y el vigente al cierre del ejercicio fue de $1.329.105,84, con lo cual se verifica una ampliación del Crédito Presupuestario Inicial de Recursos y Gastos con relación al Vigente del 59,86 %.

h) Indicadores presupuestarios para la Administración Central, Poderes del Estado y Organismos Descentralizados (en millones de pesos)

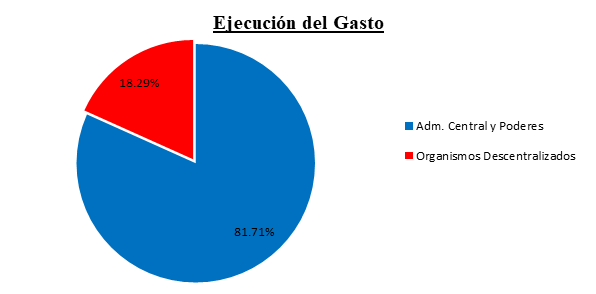

|

EJECUCION PRESUPUESTARIA DEL GASTO |

$1.033.155,25 |

100,00 % |

|

Ejecución Adm. Central y Poderes |

$ 844.156,09 |

81,71 % |

|

Ejecución Org. Descentralizados |

$ 188.999,16 |

18,29 %

|

|

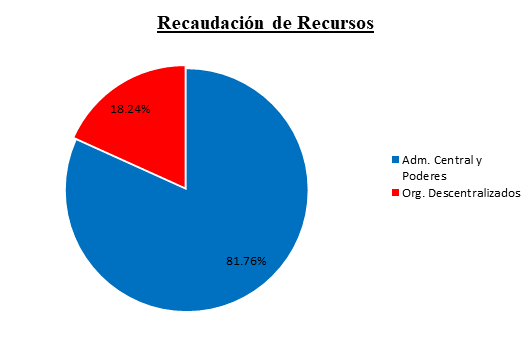

RECAUDACION DE RECURSOS |

$ 1.159.800,21 |

100,00 % |

|

Recaudación Adm. Central y Poderes |

$ 956.298,08 |

82,45 % |

|

Recaudación Org. Descentralizados |

$203.502,13 |

17,55 % |

CAPITULO II

1).- INTRODUCCIÓN:

La Cuenta de Inversión del Ejercicio 2.023 confeccionada por la Contaduría General de la Provincia, presenta los distintos Estados Presupuestarios, Financieros y Contables que fueron informados detalladamente en el Capítulo I. La exposición de los Estados antes mencionados está normada por el artículo 109 de la Ley de Administración Financiera de la Provincia. La preparación de los Estados Contables responde a normas específicas que regulan la materia y cuyo análisis está a cargo, en los casos que les competen, de las distintas Delegaciones Fiscales del Tribunal de Cuentas que actúan en el ámbito de la Administración Pública Provincial.

En un primer análisis reiteramos la importancia que tiene, dentro de la Cuenta de Inversión del Ejercicio 2.023, la Ejecución Presupuestaria de la Administración Provincial, atento a la relevancia que contiene este aspecto dentro de las finanzas públicas provinciales. Esta ejecución presupuestaria informa separadamente, por un lado, sobre la Administración Centralizada y Poderes del Estado y, por el otro, sobre los Organismos Descentralizados, tanto los que consolidan como los que no consolidan. Asimismo se advierte que los Organismos Descentralizados no incluidos en el sistema SAFYC, presentan su Ejecución Presupuestaria con información de características propias.

Se informa asimismo, que este Órgano de Control, en el Ejercicio 2.023, en oportunidad del control preventivo de ley, realizó distintas observaciones con carácter de formal oposición a los actos administrativos de las Reparticiones de la Administración Provincial; como así también, y a través de las Delegaciones Fiscales destacadas, se labraron actuaciones formales correspondientes tanto a Actas de Observación como a Actas de Constatación. Dichas actuaciones se encuentran detalladas en Anexos al presente informe de la Cuenta de Inversión.

En cuanto a los Estados Contables y Financieros contenidos en la Cuenta de Inversión, las Delegaciones Fiscales actuantes en los distintos organismos, efectuaron controles a los efectos de obtener los respectivos informes, basados en la documentación sustentatoria que consideraron válida y suficiente, que dan origen y fundamento a su opinión sobre los Estados Contables analizados.

A los efectos de un mayor ordenamiento y claridad en lo que a este tema se refiere, la metodología adoptada de exposición y análisis se desarrolla sobre la Ejecución Presupuestaria de Gastos y Recursos de la Administración Centralizada y sus respectivas Cuentas Especiales – en los casos que así corresponde - para luego continuar con lo referido a los Poderes del Estado y, finalmente, Organismos Descentralizados que consolidan y los que no consolidan. A posteriori, se desarrolla lo concerniente al Estado de la Deuda Pública; los Estados Contables y Financieros de la Administración Centralizada, de los Poderes del Estado y Organismos Descentralizados que consolidan y los que no lo hacen. Finalmente, lo referente al informe sobre la gestión financiera consolidada del Sector Público Provincial.

Limitaciones al alcance de nuestra tarea:

A continuación enunciamos limitaciones a la labor realizada que estimamos como relevantes en el desarrollo del trabajo:

1 – La Contaduría General de la Provincia y la Tesorería General de la Provincia exponen saldos provisorios en los Estados Contables durante el período 2.023, atento a que se realizan los ajustes definitivos al cierre del ejercicio. Se advierte que del sistema surgen modificaciones y/o ajustes a operaciones realizadas a fecha de origen de los mismos, cuando corresponde realizar dichos ajustes a la fecha de la detección de tales movimientos. Este procedimiento impide el control definitivo de los cierres mensuales.

Los Estados Contables definitivos, con sus saldos finales, estuvieron a disposición de este Organismo de Control el día 31 de mayo de 2.024, por lo que a partir de esa fecha se pudo desarrollar la labor específica sobre registros y saldos definitivos.

2 - A partir del Ejercicio 2.008 entró en plena vigencia el Sistema de Administración Financiera y Control (SAFyC) por Decreto Nº 2/3 de fecha 02 de enero de 2.008, como único sistema de registro de transacciones presupuestarias, financieras y contables a utilizar por la Administración Central, Poderes del Estado y Organismos Descentralizados. Este sistema contiene limitaciones y observaciones que realizamos en el presente capítulo. Cabe aclarar que por Decretos Nº 3.700/3 ME del 09/11/2.010, Nº 831/3 ME del 31/03/2.011 y Nº 3.193/3 ME del 30/09/2.022, se exceptúa a la Caja Popular de Ahorros, al Instituto de Previsión y Seguridad Social, a la Estación Experimental Agroindustrial Obispo Colombres y al Departamento Producción de Institutos Penales, a efectuar sus registros en dicho sistema.

3 - Las labores de control se circunscribieron al análisis de las registraciones contables que surgieron del sistema SAFyC vigente y de la documentación respaldatoria requerida oportunamente a Contaduría General de la Provincia y Tesorería General de la Provincia, entre otros organismos, mediante procedimientos de muestreo que se consideraron suficientemente representativos en cada circunstancia, para cumplir con los plazos establecidos en la legislación vigente.

4 - A fin de efectuar la validación de los fondos transferidos por los Organismos Nacionales al Superior Gobierno de la Provincia de Tucumán y sus Organismos Centralizados y Descentralizados, se llevó a cabo la verificación a través de los informes remitidos por la Sindicatura General de la Nación y por los Organismos Nacionales correspondientes, que fueron previamente circularizados.

Estados Contables Presentados:

La Contaduría General de la Provincia ha presentado el 31 de Mayo de 2.024, la Cuenta de Inversión del Ejercicio 2.023. Su formato digital contiene los Estados de Ejecución Presupuestaria en sus distintas modalidades, que obran de folios 07 a 965 del Tomo I. Asimismo se encuentran contenidos los Estados Contables y Financieros que corren agregados de folios 975 a 1462 del Tomo II del citado documento digital.

En la presentación efectuada por el Órgano Gubernamental se exponen, en el Tomo I, los Estados de Ejecución Presupuestaria que se presentan conforme a las distintas modalidades, los mismos están expuestos para la Administración Provincial, Administración Central y Poderes del Estado, y Organismos Descentralizados que consolidan: Dirección Provincial de Vialidad, Dirección de Recursos Hídricos, Instituto Provincial de Lucha contra el Alcoholismo, Ente de Infraestructura Comunitaria, Instituto Provincial de la Vivienda y Desarrollo Urbano, Instituto Provincial de Acción Cooperativa y Mutual, Sistema Provincial de Salud, Ente Autárquico Teatro Mercedes Sosa, Ente Cultural de Tucumán, Servicio Provincial de Agua Potable y Saneamiento, Ente Autárquico Tucumán Turismo, Instituto de Desarrollo Productivo, Instituto Provincial de Promoción del Azúcar y Alcohol de Tucumán, y Ente Único de Control y Regulación de los Servicios Públicos de Tucumán.

Asimismo, se exponen los Estados de Ejecución Presupuestaria de Recursos y Gastos correspondientes a los Organismos Descentralizados que no consolidan y que se detallan a continuación: Estación Experimental Agroindustrial Obispo Colombres, Caja Popular de Ahorros de la Provincia, Instituto de Previsión y Seguridad Social de la Provincia, y Departamento Producción de Institutos Penales, expuestos según Balance por Objeto del Gasto y Recursos por Rubro.

Posteriormente, dentro del Tomo II (versión digital), se expone en primer lugar como Estado Financiero, el Estado de Tesorería de la Administración Provincial, Administración Central y Poderes del Estado, y luego, de los Organismos Descentralizados que consolidan y los que no consolidan.

Asimismo, se presenta lo referido a los Estados Patrimoniales, Estado de Recursos y Gastos, Estado del Tesoro, Balance de Sumas y Saldos, y Estado de Origen y Aplicación de Fondos. También se presenta el Estado de Situación de la Deuda Pública Provincial.

2). ESTADO DE EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN PROVINCIAL:

Las distintas Delegaciones Fiscales del Tribunal de Cuentas destacadas en la Administración Central, Poderes del Estado y Organismos Descentralizados, se pronunciaron expresando la razonabilidad de la ejecución presupuestaria al 31 de diciembre de 2.023, en lo que se refiere a Recursos y Gastos en sus diferentes etapas; con las salvedades que se consideran relevantes y que se transcriben a continuación:

a).- ORGANISMOS CENTRALIZADOS:

Ministerio de Desarrollo Productivo

“…..El Recurso 12725 – Infracciones Ambientales- arroja un saldo negativo en el reporte de ejecución por rubro del mismo. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso”.

Secretaría de Estado de Desarrollo Productivo

“…Los Recursos 12117 – Protección a la Fauna Silvestre- y 12122 – Fondo Protección Recursos Biológicos y Fomento de la Piscicultura- arrojan un saldo negativo en el reporte de ejecución por rubro de los mismos. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso”.

Se detectó que los Recursos 12997- Ingresos no Tributarios a Clasif. P/ Devoluciones del Ej. Y Ej. Ant.-, y 12998 - Ingresos no Tributarios a Clasificar-, arrojan un saldo negativo en el reporte de ejecución por rubro, esto obedece a que solo se registró la recaudación de los mismos, sin realizar, mediante Decreto del Poder Ejecutivo, la incorporación de los recursos y sus correspondientes partidas de gastos, incumpliendo de esta manera lo establecido en el art. 13º inc. a) de la Ley 9.633 Presupuesto General 2.023.

En relación a los fondos recibidos por aplicación de la Ley 19.800 “Fondo Especial del Tabaco”, la porción correspondiente para atender los problemas críticos económicos y sociales de las áreas tabacaleras, se acredita en la cuenta corriente del Banco Macro S.A. Nº 360000200974712 “División Tabaco”, donde los recursos y los gastos reciben un tratamiento extrapresupuestario, sin embargo, los registros son efectuados en forma global en lugar de realizarlo individualmente.

Secretaría de Estado de Medio Ambiente

“…Se constató la existencia de Anticipos para Viáticos no regularizados presupuestariamente al 31/12/2.023 por un monto de $41.102; sin respetar lo establecido por la Resolución de cierre de ejercicio Nº 195 de la Contaduría General de la Provincia del 05/12/2.023.

Los Recursos 12211 – Fondo Desarrollo Minero- y 17516 – Fondo Nacional Minero-, arrojan un saldo negativo en el reporte de ejecución por rubro de los mismos. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria de los recursos.”

Se verificó la existencia de Fondo de Combustible no regularizado presupuestariamente al 31/12/2.023 por un monto de $373.470,00; sin respetar lo establecido por la Resolución de cierre de ejercicio Nº 195 de la Contaduría General de la Provincia del 05/12/2.023.

Ministerio de Desarrollo Social

“…Se detectó que los Recursos 12997- Ingresos no Tributarios a Clasif. P/ Devoluciones del Ej. Y Ej. Ant.-, 12998 - Ingresos no Tributarios a Clasificar-, y 17519 – Transferencias Nacionales a Clasificar –CE, arrojan un saldo negativo en el reporte de ejecución por rubro, esto obedece a que solo se registró la recaudación de los mismos, sin realizar, mediante Decreto del Poder Ejecutivo, la incorporación de los recursos y sus correspondientes partidas de gastos, incumpliendo de esta manera lo establecido en el art. 13º inc. a) de la Ley 9.633 Presupuesto General 2.023.

Se constató la existencia de Anticipos para Gastos Determinados no regularizados presupuestariamente al 31/12/2.023 por un monto de $1.011.760,41 sin respetar lo establecido por el artículo 89 del Decreto Reglamentario Nº 1080/3 ME.”

Se verificó la existencia de Fondo de Combustible y Fondo de Funcionamiento no regularizados presupuestariamente al 31/12/2.023 por un monto de $2.282.190,00 y $50.400,00 respectivamente; sin respetar lo establecido por la Resolución de cierre de ejercicio Nº 195 de la Contaduría General de la Provincia del 05/12/2.023.

Con respecto a los Programas Nacionales “Seguridad Alimentaria” y “Políticas Sociales Comunitarias”; se detectó que se emitieron órdenes de pago a favor del SAF 33 afectando el Presupuesto 2.023 con anterioridad al real devengamiento del gasto. Según el artículo 45 del Decreto Nº 1.080/3 (ME) del 14/12/2.007, el gasto devengado implica el surgimiento de una obligación de pago por la recepción de conformidad de bienes o servicios oportunamente contratados o por haberse cumplido los requisitos administrativos dispuestos para los casos de gastos sin contraprestación. A través del código del Recurso 12997 “Ingresos no Tributarios a clasificar para devoluciones del ejercicio y ejercicios anteriores” y Recurso 12998 “Ingresos no Tributarios a clasificar”, se realizan las devoluciones de los fondos que no fueron gastados efectivamente de las órdenes de pagos emitidas a nombre del propio SAF. Ello genera que, al realizarse la devolución de estos fondos, se produzca una duplicación de ingresos en los recursos y al emitirse una nueva Orden de Pago para utilizar los fondos no invertidos oportunamente, también se duplican los gastos.

Ministerio de Educación

“…Existen cuentas bancarias no registradas en el SAFyC, las cuales son utilizadas para los recursos de origen nacional con tratamiento extrapresupuestario, ellas son: INET LEY 26.058, Min. De Educación INET, Pacto Federal Educativo, Red Federal Formación Docente Continua, UNICEF, Programas Diversos (P44: Mejoramiento de la Calidad Educativa – P47: Plan Nacional Integral de Educación Digital), Dirección de Educación Superior, PROMER II, Ministerio de Educación Protocolos Minis. Trab, Min. Educación – Vuelta al Aula y Ministerio de Educación Retenciones.

Por lo antes expuesto, existen recursos de origen nacional que no se encuentran incluidos en la Ley 9.633 de Presupuesto General 2.023. Consideramos que, los mismos deben ser presupuestarios, conforme lo establece el artículo 11 de la Ley de Administración Financiera, y los movimientos de las cuentas bancarias deben registrarse en el SAFyC, según lo establecido por el Decreto Nº 2/3 (ME) del 02 de enero del 2.008.

En el Ejercicio 2.023 ingresaron fondos nacionales por un total de $5.412.956.497,72 de los cuales solo se agregó al Presupuesto de la Provincia la suma de $1.846.936.522,06 correspondiente al Recurso 22553 Pacto Federal Educativo, lo que representa un 34,12% del total recibido en el ejercicio.

Asimismo informa, con relación al Recurso 22553 – Pacto Federal Educativo, que la registración del ingreso se realiza al momento del pago de los certificados de obra, no cuando efectivamente se produce su recaudación.

El Recurso 12997 - Ingresos no Tributarios a Clasif. P/ Devoluciones del Ej. y Ej. Ant., arroja un saldo negativo en el reporte de ejecución por rubro, esto obedece a que solo se registró la recaudación del mismo, sin realizar, mediante Decreto del Poder Ejecutivo, la incorporación del recurso y sus correspondientes partidas de gastos, incumpliendo de esta manera lo establecido en el art 13º inc. a) de la Ley 9.633 Presupuesto General 2.023.”

Cabe destacar que los certificados de obras correspondientes al Programa 34 – C.E. 329.13 – Pacto Federal Educativo, fueron imputados a una única obra Nº 99 ‘Construcción, Ampliación y Refacción en Escuelas Varias’, cuando corresponde que se abra una unidad de inversión para cada obra en particular, atento lo indicado en el artículo 7º de la Ley 5.854 – Ley de Obras Públicas.

Secretaría de Estado de Gestión Pública y Planeamiento

El Recurso 17688 – Proyectos Federales CIDETEC-, arroja un saldo negativo en el reporte de ejecución por rubro del mismo. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso.

Ministerio de Economía

“…Se detectó que el Recurso 12998 - Ingresos no Tributarios a Clasificar-, arroja un saldo negativo en el reporte de ejecución por rubro, esto obedece a que solo se registró la recaudación de los mismos, sin realizar, mediante Decreto del Poder Ejecutivo, la incorporación de los recursos y sus correspondientes partidas de gastos, incumpliendo de esta manera lo establecido en el art. 13º inc. a) de la Ley 9.633 Presupuesto General 2.023.”

Obligaciones a Cargo del Tesoro

“…Se observa que en materia de gastos, la ejecución del presupuesto del programa 92 “Apoyo a Gobiernos Municipales y Comunales” se realiza a través de una única estructura presupuestaria la cual engloba todas las transferencias realizadas a los distintos Municipios y Comunas. Esto dificulta la identificación de los fondos otorgados a cada uno de ellos, y por consiguiente la validación de los saldos financieros de los mismos.”

En el presente ejercicio el Gobierno Provincial solicitó al Banco Macro S.A. adelantos en cuenta corriente los cuales ascendieron a la suma de $313.210.000.000,00 generando intereses pagados en idéntico período por la suma de $9.649.705.245,66. A través del Decreto Nº 1.983/3 del 05/07/2.019 se faculta a la Secretaría de Estado de Hacienda (conforme lo establece el art 5º de la Ley 7.974) a tomar adelantos en Cuentas Corrientes bancarias del Superior Gobierno para atender insuficiencias de cajas.

Esta operatoria se realiza mediante nota del Secretario de Estado de Hacienda solicitando al Banco Macro S.A. dicho adelanto por un monto determinado, y sin la emisión de un acto administrativo pertinente. Los intereses que generan cada uno de los adelantos solicitados, se regularizan en forma mensual, una vez que el banco aplica el débito a la Cuenta Bancaria, los cuales tampoco cuentan con el acto administrativo de aprobación de los mismos.

Ministerio de Gobierno y Justicia

El Recurso 12148 – Multas Ley 8365 – Defensa al Consumidor-, arroja un saldo negativo en el reporte de ejecución por rubro del mismo. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso.

Se detectó que los ingresos provenientes de la Ley Provincial 8.365 referida a derechos del consumidor y Ley Nacional 19.511 referida a metrología legal, ingresan a un único código de Recurso Nº 12148 “Multas Ley 8.365 – Defensa al Consumidor”, incumpliendo con el artículo 11 de la Ley de Administración Financiera que establece que los recursos deberán figurar por separado y por sus montos íntegros, sin compensaciones entre sí.

Ministerio de Interior

Se observa que en materia de gastos, la ejecución del presupuesto del programa 12 “Secretaría de Estado de Coordinación con Municipios y Comunas Rurales” se realiza a través de una única estructura presupuestaria la cual engloba todas las transferencias realizadas a los distintos Municipios y Comunas. Esto dificulta la identificación de los fondos otorgados a cada uno de ellos, y por consiguiente la validación de los saldos financieros de los mismos.

Secretaría de Estado de Trabajo

“….La cuenta bancaria Nº 360000001179789 del Banco Macro SA, la cual es utilizada para recaudar los pagos que realizan terceros, por las multas que impone la Secretaría de Estado de Trabajo, no se encuentra incluida en el Sistema SAFyC. Lo allí recaudado es transferido a la Cuenta Bancaria Nº 97184/3, la cual se encuentra incluida en el sistema.”

Ministerio de Salud Pública

“…Existe un Anticipo de Fondos para gastos determinados por $15.000.000,00 que se encuentra pendiente de regularización presupuestaria al 31/12/2.023, sin respetar lo establecido por el artículo 89 del Decreto Reglamentario Nº 1.080/3 ME.

Cabe destacar que existe una deuda que posee la Agencia Nacional de Discapacidad (ANDIS) para con la Provincia de Tucumán por el Programa Federal Incluir Salud (PROFE) al 31/12/2.023 que asciende a $539.243.372,72. La misma se expone como nota en los Estados Contables de la Administración Central y Poderes del Estado.

Se constató la existencia de numerosas reversiones de compromisos. Las mismas se deben a que, al momento de autorizar la entrega de medicamentos, anteojos, prótesis, órtesis, pañales, leche, sillas de ruedas y material descartable, etc, se emite una Resolución y se compromete el gasto por un importe determinado. Luego estas compras se van agrupando por proveedor para ser abonadas, y al momento de autorizar el pago de las mismas, se emite una nueva Resolución, se revierten los compromisos anteriores y se emite uno nuevo por el importe total a abonar.”

Los fondos que son transferidos por la Agencia Nacional de Discapacidad en el marco del Programa Incluir Salud, se registran presupuestariamente y contablemente por percibido. Si bien no se registran los recursos en la etapa de la liquidación, en notas en los estados contables se informa la deuda del Organismo Nacional con el Ministerio de Salud de la Provincia.

Se detectó que el Recurso 12997 - Ingresos no Tributarios a Clasificar P/Devoluciones del Ej y Ejant.-, arroja un saldo negativo en el reporte de ejecución por rubro, esto obedece a que solo se registró la recaudación de los mismos, sin realizar, mediante Decreto del Poder Ejecutivo, la incorporación de los recursos y sus correspondientes partidas de gastos, incumpliendo de esta manera lo establecido en el art. 13 inc. a) de la Ley 9.633 Presupuesto General 2.023

El Recurso 22517 – Pensiones no Contributivas, arroja un saldo negativo en el reporte de ejecución por rubro del mismo. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso.

Dirección General de Institutos Penales

Respecto al Fondo de Combustible y Fondo de Funcionamiento se verifica la falta de regularización presupuestaria al 31/12/2.023 por un monto de $3.034.480,00 y $3.244.500,00 respectivamente; sin respetar lo establecido por la Resolución de cierre de ejercicio Nº 195 de la Contaduría General de la Provincia del 05/12/2.023.

Se detectó la existencia de Anticipos para Gastos Determinados no regularizados presupuestariamente al 31/12/2.023 por un monto de $7.138,87; sin respetar lo establecido por el artículo 89 del Decreto Reglamentario Nº 1.080/3 ME.

Ministerio de Seguridad

El Recurso 17541 - Patronato de Internos y Liberados -, arroja un saldo negativo en el reporte de ejecución por rubro del mismo. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso.

Secretaría General de la Gobernación

“…Se detectó que el Recurso 17513 - Fondo Nacional del Deporte -, registra una recaudación en el presente ejercicio de $ 130.014.522,00 y un Ordenado a pagar y Pagado por la suma de $135.116.328,25 lo que indica un registro del gasto por encima de lo recaudado. Ello obedece a que el Organismo no solicitó la creación del Recurso Remanente por el saldo al cierre del ejercicio anterior de la cuenta bancaria relacionada al mismo.”

Representación Oficial de la Provincia en la Capital Federal

“…En el período bajo análisis el Organismo no presentó Conciliaciones Bancarias, esta Delegación Fiscal envió nota de requerimiento al Organismo a fin que nos informen la situación de las conciliaciones bancarias para los períodos 2.021 al 2.023, sin respuesta a la fecha.

Cabe destacar que mediante expediente Nº 1713-270-CFG-2021 se solicitó al organismo la presentación de las conciliaciones bancarias en el sistema SAFyC correspondientes a los años 2.021 y 2.022, dando origen a los Acuerdos del Tribunal de Cuentas Nº 256 del 07/02/2.022, Nº 1.846 del 27/04/2.022, Nº 2534 del 02/06/2.022, Nº 1407 del 10/04/2.023 y Nº 2542 del 13/06/2.023, por los cuales se requirió al Organismo el cumplimiento de lo indicado y se aplicaron al Representante Oficial de la Provincia de Tucumán en Capital Federal, multas establecida por el artículo 133 de la L.A.F.

Se constató la existencia de Anticipos para Viáticos no regularizados presupuestariamente al 31/12/2.023 por un monto de $292.524,00; sin respetar lo establecido por la Resolución de cierre de ejercicio Nº 195 de la Contaduría General de la Provincia del 05/12/2.023.”

b).- PODERES DEL ESTADO Y ÓRGANOS DE CONTROL

Poder Legislativo

“…el Organismo no efectúa las registraciones de los libros banco en el sistema SAFyC, no adecuándose de esta manera lo dispuesto en el Decreto 2/3 ME del 02/01/2.008. Cabe aclarar que se debe tener presente además lo establecido en los artículos 7 y 8 de la Ley de Administración Financiera. Esta situación también se verifica para los fondos provenientes de los excedentes financieros.

Se verifica asimismo en el sistema SAFyC que, para la totalidad de los fondos que se transfieren al Organismo, se registran durante el ejercicio, Ordenes de Pagos a favor del Servicio Administrativo por importes globales, transfiriendo financieramente estos fondos a las cuentas bancarias de dicho Servicio Administrativo. Para cumplimentar con los artículos 45 y 46 de la Ley de Administración Financiera y su reglamentación, dichas partidas presupuestarias deberían reflejar el real devengamiento del gasto. Atento a lo antes descripto, y que dichas cuentas no se encuentran incluidas en el sistema SAFyC, no es posible realizar el control presupuestario, contable y financiero a través de dicho sistema..

Se observa que el organismo realizó la modificación presupuestaria Nº 5.229 autorizada por Resolución Nº 1252 HLT, por la cual se disminuyen partidas subparciales de Personal e incrementan partidas subparciales de Gastos, Servicios y Transferencia, apartándose de lo dispuesto en el Decreto Nº 2/3 del 03/01/2.023, el cual establece que no podrán disminuirse los créditos correspondientes a la partida 100 destinados a gastos en personal”

Se informa que mediante el artículo 11 de Ley 9.138 de Presupuesto 2.019, queda derogada la Ley 5.692 Complementaria de Presupuesto, por la cual, entre otras cuestiones, fijaba los lineamientos a seguir para realizar las modificaciones presupuestarias. Por Decreto 292/3 (ME) del 05/02/2.008, se dictaron normas de aplicación para la ejecución del Presupuesto General de la Provincia, y en su artículo 13 se invita a los poderes Legislativo y Judicial a dictar normas similares en el ámbito de su competencia. El Poder Legislativo no cuenta a la fecha con norma específica que reglamente las modificaciones presupuestarias.

Poder Judicial

“...Vale mencionar que el Organismo no realiza una correcta registración de la etapa del Compromiso de acuerdo a lo dispuesto en el artículo 46 de la Ley de Administración Financiera y la Resolución Nº 55 de 2.015 de la Contaduría General de la Provincia, por cuanto registra el mismo con el acto administrativo que autoriza las medidas preparatorias para realizar el gasto y no con el acto administrativo que autoriza el gasto, tal como dispone la normativa antes mencionada.

Es de destacar que no existe una cuenta corriente asociada a cada recurso en particular, los Recursos 12111- Tasa Judicial y Fondo de Biblioteca- , 12319 – Ingresos Propios Varios - y 16123- Renta Financiera - se encuentran relacionados con las cuentas corrientes Nº 1-1-6459 y Nº 1-1-6466, dificultando el control y seguimiento de cada ingreso en particular. Teniendo en cuenta lo normado en la Resolución Conjunta Nº 1 de la CGP, TGP y DGP del 18/03/2024, recomendamos asignar una o más cuentas bancarias a cada código de recursos, no pudiendo la misma cuenta bancaria relacionarse a más de un código de recurso por rubro.”

Se detectó que el Recurso 24415 – Recupero Art 11 Ley 24018- CSJ - , registra una recaudación en el presente ejercicio de $ 30.590.900 y un Pagado por la suma de $39.433.200, lo que indica un registro del gasto por encima de lo recaudado. Esto obedece a que mediante Decreto Nº 258/3 SH del 06/02/2.023 se otorgó un Anticipo Financiero Reintegrable (Extrapresupuestario) a dicho recurso por la suma de $30.000.000. Verificándose que no se realizó la registración del recurso presupuestario pertinente.

Ministerio Público Fiscal

“… Con relación a la registración de la recaudación del Recurso 12959 Ingresos por Escuela de Capacitación, la misma se realiza en forma mensual. Por lo expuesto, no se da cumplimiento a lo normado por los artículos 11 y 46 de la Ley 6.970 – de Administración Financiera y Ley 5.673 – de Cuentas Especiales-.”

Asimismo, dicho Recurso arroja un saldo negativo en el reporte de ejecución por rubro del mismo. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso.

Ministerio Pupilar y de la Defensa

Se constató que se realizaron gastos relacionados al Recurso 17679 -“Narcomenudeo - MPyD” el cual es financiado con Fondos Nacionales por la suma de $6.215.218,89 sin que dicho recurso tuviera recaudación efectiva durante el ejercicio 2.023. Esto se debe a que por error se imputaron gastos al mencionado recurso, cuando correspondía se imputen al financiamiento 10 – Rentas Generales.

Tribunal Fiscal de Apelación

El artículo 1º de la Ley 8.844, el cual sustituye el artículo 12 de la Ley 5.121, establece que “ ... El Tribunal Fiscal de Apelación, es un organismo público provincial, con autarquía jurídica y financiera, y se vinculará con el Poder Ejecutivo a través del Ministerio de Economía, su actividad se financiará con fondos provenientes del Tesoro Provincial….”.

Deberá entenderse por autarquía la capacidad del ente descentralizado para administrarse a sí mismo, de acuerdo a lo que habilita su norma de creación.

Por lo antes expuesto, consideramos que el Tribunal Fiscal de Apelación debe recibir un tratamiento presupuestario semejante al de un organismo descentralizado que consolida con la Administración Provincial.

c).- ORGANISMOS DESCENTRALIZADOS

c.1- ORGANISMOS DESCENTRALIZADOS QUE CONSOLIDAN

Dirección Provincial de Vialidad

“…Se constató la existencia de Anticipos para Gastos Determinados no regularizados presupuestariamente al 31/12/2.023 por un monto de $50.000,00 sin respetar lo establecido por el artículo 89 del Decreto Reglamentario Nº 1.080/3 ME y Anticipos para Viáticos no regularizados presupuestariamente al 31/12/2.023 por un monto de $94.968,75; sin respetar lo establecido por la Resolución de cierre de ejercicio Nº 195 de la Contaduría General de la Provincia del 05/12/2.023.”

Instituto Provincial de la Vivienda y Desarrollo Urbano

“…El Recurso 12949 - Otros Ingresos no Tributarios - Lomas de Tafí, arroja un saldo negativo en el reporte de ejecución por rubro del mismo. Ello obedece a que los fondos recibidos fueron superiores a la asignación presupuestaria del recurso.

El Organismo informa en la Cuenta de Inversión del Ejercicio 2.023, que las economías de obras en el presente ejercicio ascendieron a la suma de $17.669.770,60.-

Ello, se produce cuando el Organismo revierte los comprobantes de compromiso originales en el SAFyC y posteriormente vuelve a comprometer el gasto por el nuevo importe (neto de la economía de obra). Mediante Expediente Nº 13357/440-2.017 el Organismo solicitó a la Contaduría General de la Provincia que se expida con respecto al tratamiento del tema, encontrándose a la fecha pendiente de resolución.”

Sistema Provincial de Salud

“…La carga presupuestaria del Recurso 11271 - Para la Salud Pública, se realiza desde el resumen bancario, por los importes transferidos por la Tesorería General de la Provincia. Existe una demora en la registración del recurso, no cumpliendo de esta manera con lo dispuesto por el artículo 46 de la Ley de Administración Financiera y su Decreto Reglamentario.

Cabe destacar que las conciliaciones bancarias del Organismo, no se encuentran registradas en el SAFyC en su totalidad.

En el Recurso 12942 - Recursos Propios- SIPROSA, se registra la recaudación de distintos conceptos: Multas, Compra de Pliegos, CUCAI Tucumán, Dirección de Bromatología, Fiscalización Sanitaria, Salud Ambiental, artículo 21 y 21 bis Ley 5.115 y Examen Psicofísico aspirante a Policía de Tucumán. De esta manera no se verifica el cumplimiento del artículo 11 de la Ley de Administración Financiera, ya que no se exponen los recursos por separado y por su importe íntegro.”

Se advierte que existen Anticipos de Fondos de Funcionamiento (código 223) por $108.953.600,27 no regularizados presupuestariamente al 31/12/2.023; incumpliendo la Resolución Conjunta CGP-DGP-TGP Nº 183 del 28/11/2.022.

Asimismo, y atento a las características del funcionamiento de los distintos hospitales del SIPROSA, se recomienda, que al momento de elaborar el anteproyecto de presupuesto, se debe crear como “programa presupuestario” con sus correspondientes recursos y créditos a cada uno de los hospitales dependientes de dicho organismo. Cabe destacar que actualmente cada hospital forma parte de una “actividad” dentro del “programa” específico del SIPROSA.

Instituto de Desarrollo Productivo

Se detectó que el Recurso 22132 - De Empresas Privadas Varias - IDEP - , registra una recaudación en el presente ejercicio de $ 1.257.197,99 y un Ordenado a pagar y Pagado por la suma de $1.503.250,00 lo que indica un registro del gasto por encima de lo recaudado. Ello obedece a que el organismo omitió la registración presupuestaria de ingresos depositados en la cuenta bancaria en el mes de Octubre por la suma de $276.000.-

Instituto de Promoción del Azúcar y Alcohol de Tucumán

Se detectó que los ingresos provenientes de los Recursos Tasa Retributiva de Servicios IPAAT y Otros Ingresos no Tributarios IPAAT, ingresan a una única Cuenta Bancaria, dificultando el control y seguimiento de cada ingreso en particular. Teniendo en cuenta lo normado en la Resolución Conjunta Nº 1 de la CGP, TGP y DGP del 18/03/2.024, recomendamos asignar una o más cuentas bancarias a cada código de recursos, no pudiendo la misma cuenta bancaria relacionarse a más de un código de recurso por rubro entre sí.

c.2- ORGANISMOS DESCENTRALIZADOS QUE NO CONSOLIDAN

Caja Popular de Ahorros de la Provincia

“…..la Caja Popular de Ahorros de la Provincia de Tucumán no presenta la Ejecución Presupuestaria, en los términos que prevé el Anexo V Pto. 1 de la Resolución de cierre Nº 195 de la Contaduría General de la Provincia del 05/12/2.023, es decir que faltan etapas de ejecución previstas para los gastos y recursos.

Tanto el Balance de Ejecución Presupuestaria como el Estado de Ejecución Presupuestaria y el Estado de Resultado de la Institución, no se encuentran suscriptos por la máxima autoridad de la misma, con lo cual, no se dio cumplimiento al último párrafo del Anexo V de la Resolución de cierre Nº 195/2.023.

El presupuesto total del Organismo para el período bajo análisis, según Ley de Presupuesto General 9.633 y sus modificatorias, asciende a la suma de $20.442.259.000. El Organismo, no adjunta en el presente ejercicio el Cuadro de Resultados total al 31/12/2.023, solo informa una porción de los Ingresos Operativos. Por lo expuesto se advierte que el Organismo no presupuesta la totalidad de los Recursos, no pudiéndose determinar qué porcentaje de lo recaudado se expone en el presupuesto de la provincia.

Por los motivos expuestos precedentemente, se concluye que el Estado de Ejecución Presupuestaria de la Caja Popular de Ahorros no presenta razonablemente la información al 31/12/2.023.”

Instituto de Previsión y Seguridad Social

“… el presupuesto total del Organismo para el período bajo análisis, según Ley de Presupuesto General 9.633, asciende a la suma de $6.834.341.000,00. No obstante en el Presupuesto Operativo 2.023, se exponen como Ingresos Corrientes la suma de $69.589.368.435,63, con lo cual se deduce que solo se incluye en el presupuesto del organismo un 10,18% de lo recaudado. Por ello, el Estado de Ejecución Presupuestaria del Instituto de Previsión y Seguridad Social no presenta razonablemente la información al 31/12/2.023.

En el cuadro de Erogaciones Clasificación Económica y por Objeto se observa que las partidas están presentadas a nivel de partida principal y deben desagregarse a nivel de partida parcial y subparcial, como así tampoco se encuentran detalladas la totalidad de las instancias del gasto, según lo determina la Resolución Nº 195 de cierre de ejercicio de la Contaduría General de la Provincia del 05/12/2.023.”

Departamento Producción de Institutos Penales:

“… El Departamento Producción, se encuentra exceptuado de la utilización del Sistema SAFyC por Decreto Nº 3.193/3 (ME) del 30/09/2.022.

Se adjunta Ejecución por Estructura Presupuestaria a Nivel de Partida subparcial, sin ejecución en su partida de personal, ello obedece a que dichos gastos están imputados en las partidas específicas de la Dirección General de Institutos Penales o del Ministerio de Seguridad.

El artículo 14 de la Ley 4.677, el cual no se encuentra reglamentado, establece un régimen de compras, no obstante ello, el Departamento de Producción efectúa todas las adquisiciones de bienes mediante compra directa previo cotejo precios.”

d).- CONSIDERACIONES GENERALES

Además de lo consignado puntualmente por las Delegaciones Fiscales precedentemente citadas en el acápite anterior, en cuanto a los Estados de Ejecución Presupuestaria bajo su estudio, se efectúan las siguientes consideraciones técnicas sobre distintos aspectos presupuestarios que merecieron el análisis específico por las características de los mismos:

- La Dirección General de Presupuesto no realizó en forma adecuada la estructura presupuestaria por categoría programática, tal como lo especifica el artículo 13 de la Ley de Administración Financiera y su Decreto Reglamentario Nº 1.080/07.

- Respecto al Decreto de asignación de partidas, se constató que no se distribuyeron la totalidad de las partidas presupuestarias necesarias para la correcta ejecución de las obras. Ello conlleva a que se produzcan una gran cantidad de incorporaciones de partidas subparciales, con posterioridad al dictado del acto administrativo mencionado.

- La magnitud de las modificaciones presupuestarias que se realizaron en el ejercicio económico, determina la inexactitud de las partidas presupuestarias en lo que respecta a las previsiones de gastos o recursos. Se realizaron más de 14.300 modificaciones presupuestarias por todo concepto (traspaso, transferencias, disminuciones y adiciones).

- Se recomienda que a cada recurso específico se le asigne un código presupuestario inequívoco y único, relacionado a una única cuenta bancaria, evitando de este modo la existencia de un código de recurso que contenga distintos ingresos específicos y así dar cumplimiento a lo ordenado por el artículo 12 de la Ley de Administración Financiera.

- Se constató en el SAFyC, en diversos casos que se consideran relevantes, la existencia de registros de ejecuciones presupuestarias de recursos y gastos realizados con fechas posteriores al cierre del ejercicio. Se advierte que estos registros no cumplimentan lo dispuesto por el artículo 69 de la Ley de Administración Financiera, respecto al tratamiento presupuestario del cierre de cuentas del ejercicio.

- En relación a la operatoria de préstamos a través de Fondos Fiduciarios y Anticipos Financieros Reintegrables otorgados a las Municipalidades y Comunas Rurales sobre los aspectos técnicos de la registración presupuestaria se observa que la misma se realiza por el neto resultante entre lo prestado y devuelto mensualmente, sin individualizar un registro por cada operación de préstamo o anticipo financiero reintegrable. Por la aplicación de esta metodología, los registros contables difieren de los registros presupuestarios, sin tener en cuenta lo establecido por el artículo 11 de la Ley de Administración Financiera, el artículo 2 de la Ley Nacional 27.428 -Régimen Federal de Responsabilidad Fiscal- y por principios contables generalmente aceptados, que establecen que la registración debe ser completa y sin compensaciones entre débitos y créditos. Cabe aclarar que a través de la Ley Provincial 8.825 promulgada en fecha 16 de octubre del 2.015, se faculta al Poder Ejecutivo a instrumentar la metodología de registro por el neto resultante de estos movimientos.